Bienvenue sur notre blog pour tout comprendre à la mécanique des prêts immobiliers !

On le sait, le monde du courtage en prêt immobilier peut être très difficile à comprendre par sa complexité. Et bonne nouvelle : on démocratise cet univers pour tout comprendre sur la mécanique des prêts immobiliers ! Bienvenue, vous avez juste à cliquer !

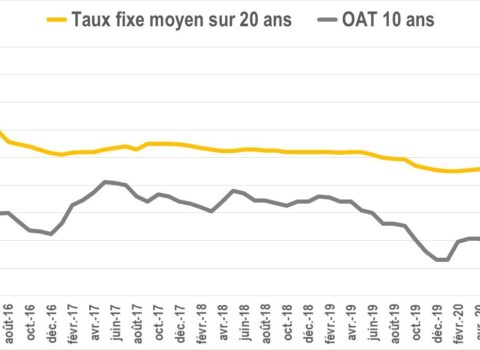

Quels sont les taux d’intérêt au mois d’Avril 2024 en région toulousaine ?

9 avril 2024

9 avril 2024

En ce mois d’Avril 2024, qu’en est-il des taux d’intérêt ? On vous répond !

Quels sont les taux d’intérêt au mois de Mars 2024 en région toulousaine ?

- 7 mars 2024

En ce mois Février 2024, qu’en est-il des taux d’intérêt ? On vous répond !

Combien peut-on emprunter avec des revenus de 3 000 € en Février 2024 ?

- 15 février 2024

Combien emprunter avec des revenus de 3 000 € en Février 2024 ? Sortez les calculettes, on vous calcule vos possibilités d’emprunt immobilier !

Combien peut-on emprunter avec un SMIC en Février 2024 ?

- 15 février 2024

Combien peut-on emprunter avec un SMIC en Février 2024 ? La rémunération au SMIC concerne 3,1 millions de salariés : quel prêt immobilier pour vous ?

Quels sont les taux d’intérêt au mois de Février 2024 en région toulousaine ?

- 8 février 2024

En ce mois Février 2024, qu’en est-il des taux d’intérêt ? On vous répond !

Quel salaire pour un prêt de 150 000 € en Janvier 2024 ?

- 18 janvier 2024

Quel salaire pour un prêt de 150 000 € en Janvier 2024 ? Nous vous faisons une simulation aux petits oignons en ce début d’année 2024 !

Combien peut-on emprunter avec un salaire de 2 000 € en Février 2024 ?

- 18 janvier 2024

Combien emprunter avec un salaire de 2 000 € en Février 2024 ? Sortez les calculettes, on vous calcule vos possibilités d’emprunt immobilier !

Combien peut-on emprunter avec un SMIC en 2024 ?

- 18 janvier 2024

Combien peut-on emprunter avec un SMIC en 2024 ? La rémunération au SMIC concerne 3,1 millions de salariés : quel prêt immobilier pour vous ?

Comment faire baisser le taux d’endettement en 2024 ?

- 18 janvier 2024

Comment faire baisser le taux d’endettement en 2024 ? Découvrez nos astuces pour vous ouvrir les portes de l’achat immobilier !

Quels sont les taux d’intérêt au mois de Janvier 2024 en région toulousaine ?

- 15 janvier 2024

En ce premier mois de l’année, qu’en est-il des taux d’intérêt ? On vous répond !

Obtenir les meilleures conditions : on vous fait la comparaison !

- 24 octobre 2023

Obtenir les meilleures conditions : on vous fait la comparaison ! Faire confiance à un courtier, c’est s’assurer de gagner !

Les bonnes nouvelles de la rentrée pour les emprunteurs !

- 20 septembre 2023

En cette rentrée 2023 et avec le monde de l’immobilier qui n’est pas en grande forme… voilà les bonnes nouvelles pour les emprunteurs !

3 conseils avant de se lancer dans un projet immobilier

- 5 septembre 2023

Nous vous conseillons 3 astuces pour gagner du temps, gagner en efficacité et faire briller votre dossier auprès des établissements bancaires lors de votre démarche d’achat immobilier.

Comment calculer les frais d’emprunt ?

- 12 juillet 2023

Comment calculer les frais d’emprunt ? Il n’y a pas que le remboursement des intérêts : on vous explique tout !

Annonces du HCSF du 13 juin 2023 : quelles sont les nouveautés ?

- 15 juin 2023

Annonces du HCSF du 13 juin 2023 : quelles sont les nouveautés ? Après avoir attentivement suivi les annonces du Plan Logement du 5 juin dernier, tout le monde immobilier.

Plan logement de Juin 2023 : on vous fait le récap !

- 6 juin 2023

Quel salaire pour un prêt de 150 000 € en Avril 2023 ? Nous vous faisons une simulation aux petits oignons en ce début d’année 2023 !

Quelles sont les étapes d’un achat immobilier ?

- 2 décembre 2022

Quelles sont les étapes d’un achat immobilier ? Vous y voilà enfin : à quelques pas de franchir cette porte qui révèlera peut-être le bien de vos rêves ! Hop hop hop.

Qu’est ce qu’une Attestation de financement ?

- 24 novembre 2022

Qu’est ce qu’une Attestation de financement ? Ça y’est ! Vous êtes en pleine visite de la perle rare… celle que vous cherchez depuis des mois et des mois. Et vous.

Plusieurs crédits pour payer moins cher ?

- 22 novembre 2022

Plusieurs crédits pour payer moins cher ? Oui ! Vous voilà aux portes de l’achat, votre bien est trouvé mais… les taux ont sacrément augmentés, le taux d’usure vous pose.

Qu’est-ce qu’un courtier immobilier (prêt immobilier et assurance) ?

- 11 octobre 2022

Chez Joss, nous cultivons nos valeurs d’accompagnement et d’empathie. Lorsque vous nous confiez votre projet immobilier, nous vous conseillons et surtout, nous vous écoutons.

Assurance emprunteur : quels sont vos choix ?

- 27 septembre 2022

Assurance groupe vs délégation d’assurance : quel meilleur choix ?

Idées reçues courtage : les 4 idées reçues sur le courtage en prêt immobilier

- 28 juillet 2022

L’immobilier est un vaste sujet qui amène toujours un sacré lot de discussions animées. Par manque d’expériences, par manque de connaissances, ou par manque de temps, on peut parfois avoir.

Loi Lemoine Assurance Emprunteur : ce qui change pour votre assurance

- 15 juillet 2022

Loi Lemoine Assurance Emprunteur. C’est une vraie révolution dans le monde de l’assurance : vous voilà maintenant libres de pouvoir changer d’assurance quand bon vous semble, de vous débarrasser des questionnaires.

Prêt à taux zéro : êtes-vous concerné ?

- 24 décembre 2021

Depuis 1995, le prêt à taux zéro a permis à de nombreux foyers non propriétaires en France de financer en partie un achat ou une construction (toujours pour une résidence.

Benjamin GIGOT, Fondateur du Cabinet JOSS

- 5 janvier 2022

Je m’appelle Benjamin GIGOT et j’ai fondé JOSS après une carrière dans le courtage et la gestion de patrimoine au sein d’un cabinet de courtage à Toulouse. Fort de mon.

Quelles sont les conditions pour obtenir un prêt relais ?

- 6 janvier 2022

Le prêt relais permet à tout potentiel acheteur déjà propriétaire de financer un nouvel achat sans avoir finalisé la vente du premier bien. C’est un emprunt spécifique, courant sur.

Comment développer votre patrimoine immobilier intelligemment ?

- 21 janvier 2022

Vous possédez déjà votre résidence principale et vous souhaitez désormais développer votre patrimoine immobilier. Par où commencer, comment ? Cabinet Joss vous donne quelques pistes… Pourquoi avoir envie de.

Est-ce que la loi Pinel est vraiment intéressante ?

- 31 janvier 2022

Pour qui veut investir dans l’immobilier locatif, la Loi Pinel introduite en 2015 est une mesure avantageuse. Comment bénéficier de ces réductions d’impôts, avec Cabinet Joss. La Loi Pinel, qu’est-ce.

Pourquoi investir dans une SCPI ?

- 31 janvier 2022

Une SCPI (Société Civile de Placement Immobilier) est un placement d’épargne aux nombreux avantages. Premier guide de l’investissement dans une SCPI avec Cabinet Joss! Investir dans une SCPI, définition La.

Les banques font évoluer leurs crédits immobiliers à cause du HCSF.

- 20 février 2022

Suite à la crise de 2008, l’univers de la banque et de l’immobilier a lourdement été contraint. En effet l’on a observé l’émergences de nombreux régulateurs à travers le monde.

Offre d’emploi – Gestionnaire de back-office H/F.

- 8 mars 2022

Bienvenue chez Joss où la dimension humaine est au cœur de notre démarche ! Vous êtes motivé(e) pour vous former et mettre vos compétences au service d’une société de courtage en.

Quels éléments intégrer pour une simulation de prêt immobilier ?

- 16 mars 2022

Vous avez un projet et vous désirez en savoir plus sur les simulations de prêt immobilier ? Cabinet Joss, expert du courtage en prêt immobilier sur Toulouse, vous oriente dans.

Calcul de prêt : crédit, taux, assurances… Joss vous explique tout !

- 17 mars 2022

Vous avez trouvé votre bien immobilier et vous avez besoin d’un financement ? Cabinet Joss vous explique comment faire votre calcul de prêt immobilier et ce que vous devez prendre.

Courtier immobilier : pourquoi faire appel à nous pour votre prêt ?

- 17 mars 2022

Faire appel à un courtier immobilier comme Cabinet Joss a de nombreux avantages dont celui de vous garantir le meilleur taux pour votre crédit. Gagner en temps et en énergie!.

Hausse des taux : on vous aide à y voir plus clair.

- 31 mars 2022

Vous n’avez pas pu passer à côté de cette information : c’est bel et bien confirmé, les taux remontent. Mais à quelle vitesse ? Pour quelles raisons la hausse semble.