Comment se calcule le taux d’usure en Mai 2023 ?

27 avril 2023

27 avril 2023

Comment se calcule le taux d’usure en Mai 2023 ?

C’est officiel depuis le début d’année 2023 : le taux d’usure va être revu tous les mois (au lieu d’une fois par trimestre) et ça change TOUT !

Ce taux d’usure était quasiment inconnu du grand public il y a encore un an et c’est à l’été 2022 qu’il est devenu un sujet majeur de conversations dans le monde de l’immobilier.

De quoi s’agit-il ? Comment calcule-t-on le taux d’usure ? Et surtout : quelles sont les opportunités qu’offre une révision mensuelle de ce taux ?

Qu’est ce que le taux d’usure ?

On va vous donner une définition très simple : le taux d’usure, c’est le taux au-delà duquel les établissements bancaires ne sont pas autorisés à vous prêter de l’argent. Il est fixé par la banque de France. Ne cherchez pas, vous ne pourrez jamais avoir un crédit immobilier si vous dépassez ce taux d’usure. Point final.

Le taux d’usure a pour mission de protéger les emprunteurs d’un taux d’intérêt immobilier trop élevé. Et d’éviter à ces emprunteurs de ne pas pouvoir rembourser leur crédit immobilier.

Ok, sur le papier, nous sommes plutôt en accord avec cette mission de protection des emprunteurs (cœur avec les doigts). Sauf que ! Vous pouvez avoir les meilleures conditions du monde : de bons revenus, un taux d’endettement faible, beaucoup d’apport, etc. Et quand même ne pas pouvoir emprunter. A cause de… (le revoilà) : ce fichu taux d’usure. Ce qui semble être une protection des emprunteurs se transforme donc en une exclusion au crédit immobilier.

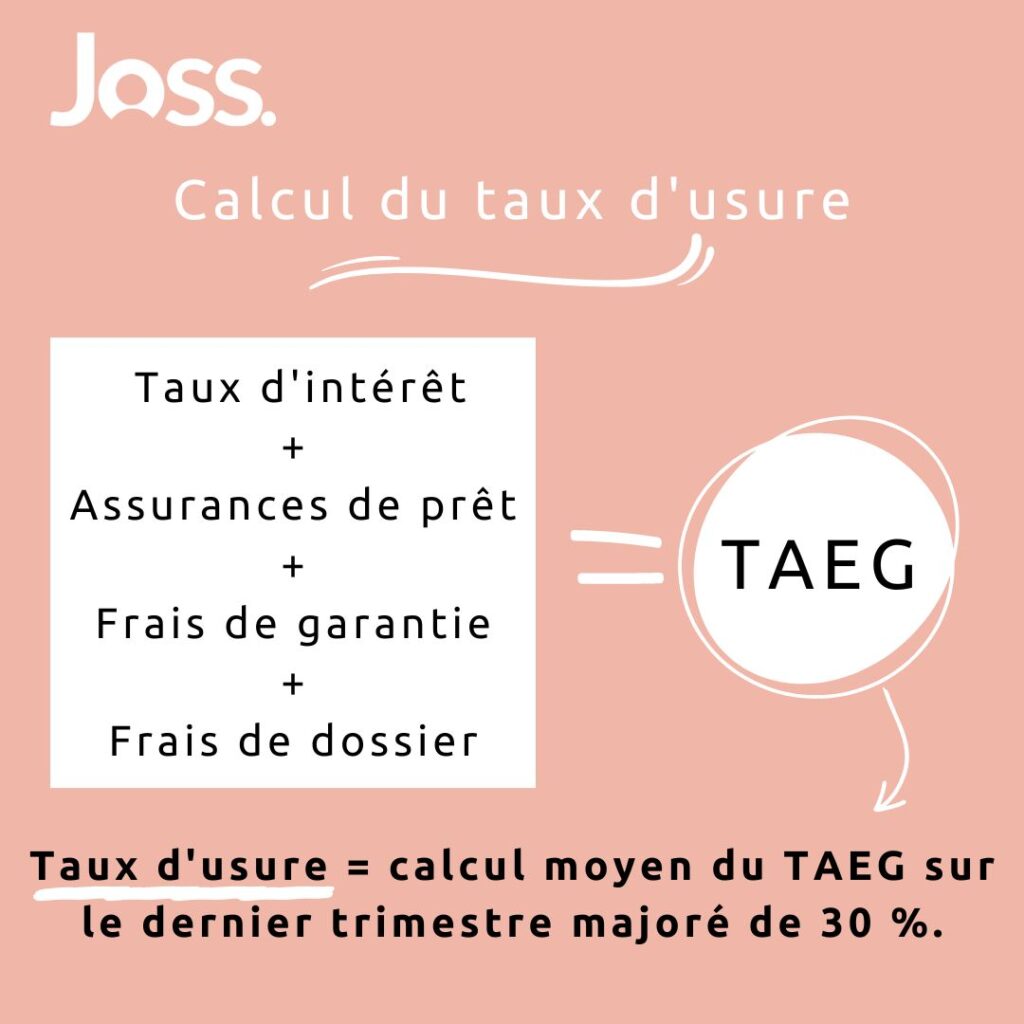

Comment calculer le taux d’usure ?

Pour aider à comprendre la mécanique du taux d’usure, mettez vous dans la peau de la Banque de France. Elle va étudier ce qui s’est passé sur un trimestre. Puis va faire un état des lieux de la moyenne des prêts effectués, les taux d’intérêt moyens, les taux d’assurances moyens, les frais de dossier et de garanties. Et enfin, elle va mélanger toutes ces informations, en faire une moyenne et en ajouter un tiers. Hop là ! ça nous donne : le taux d’usure !

Sauf que ce dernier est calculé sur le trimestre passé. Et il peut s’en passer des choses en un trimestre.

L’inflation galopante de ces derniers mois, les hausses de taux consécutives mois après mois (parfois plusieurs fois par mois) font que ces calculs de taux d’usure sont très rapidement obsolètes.

Il y avait donc une urgence à réviser ces taux de façon mensuelle. Pour être au plus proche de la réalité.

Est-ce qu’il y a des opportunités à saisir avec cette révision mensuelle ?

Oui ! Elle ouvre la possibilité à tous les emprunteurs qui étaient bloqués par le taux d’usure de débloquer leurs crédits immobiliers. Elle permet une meilleure fluidité dans l’accessibilité aux prêts immobiliers.

Et ça, ça nous rend joie.

La bonne nouvelle : ce taux d’usure est revu en ce 1er mai 2023 !

Il est maintenant à 4,52 % (contre 4,24 % au 1er avril 2023) pour les prêts d’une durée égale ou supérieure à 20 ans.

Pour tout savoir sur votre capacité d’emprunt, découvrez notre simulateur JOSS.

Comment se calcule le taux d’usure en Mai 2023 ?