Hausse des taux : on vous aide à y voir plus clair.

31 mars 2022

31 mars 2022

Vous n’avez pas pu passer à côté de cette information : c’est bel et bien confirmé, les taux remontent. Mais à quelle vitesse ? Pour quelles raisons la hausse semble s’accélérer ? Dans quelles mesures cela impacte-t-il votre capacité d’emprunt ?

Joss vous aide à y voir plus clair !

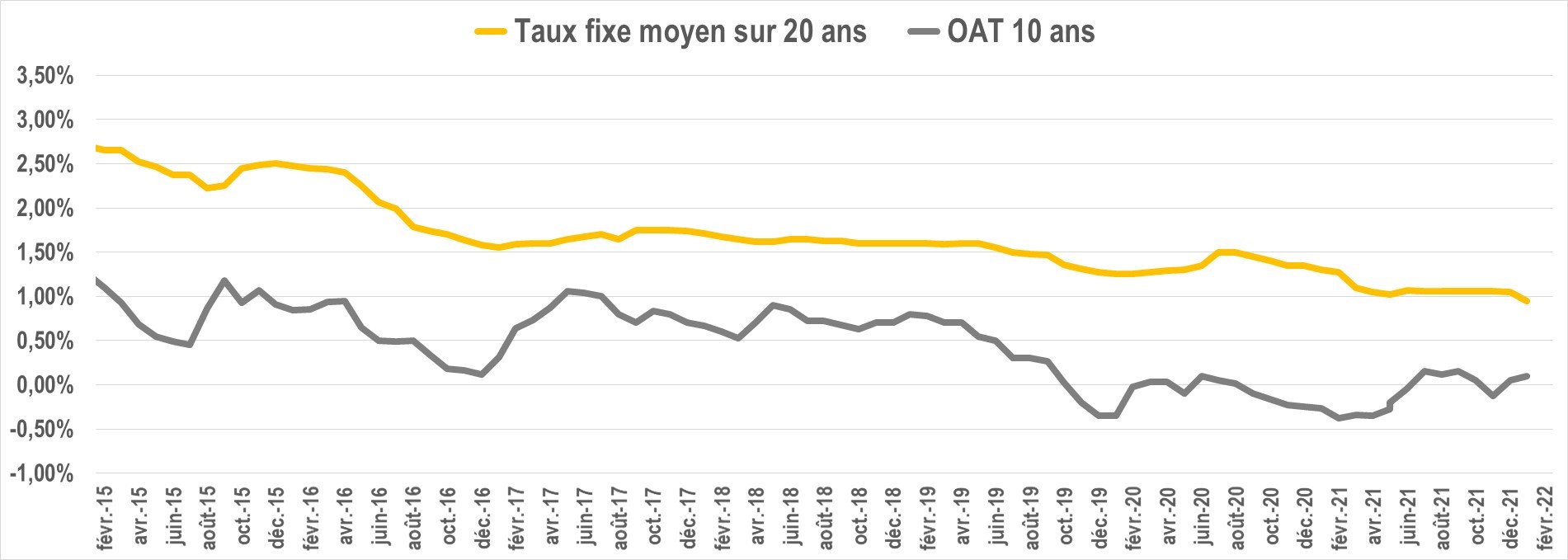

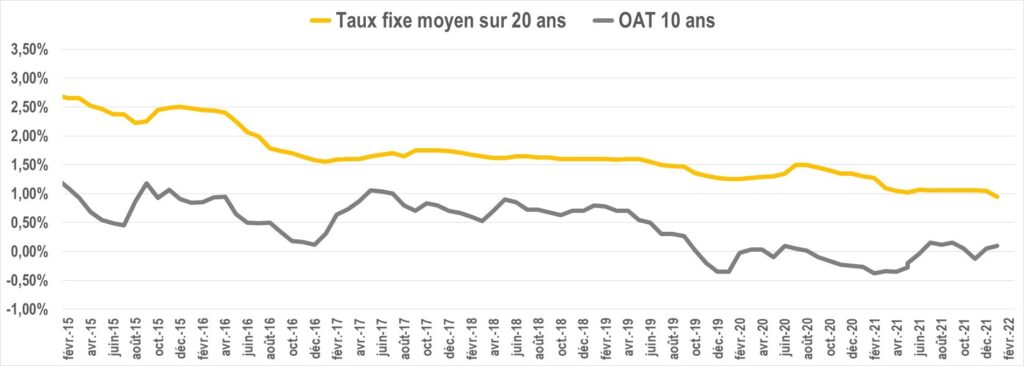

La hausse des taux s’accélère

La hausse des taux se confirme et semble s’installer dans la durée. Tous les profils et toutes les durées de prêt sont concernés. Mais pas de panique. Pour une fois, le fameux « c’était mieux avant » n’aura pas lieu. Nous sommes encore très loin des 5% qui avaient été atteints au tout début des années 2000, et les taux restent historiquement bas.

Nous ne pouvons que constater qu’il y a une réelle inversion des tendances par rapport à l’année dernière. En effet, tout au long de l’année 2021, les baisses de taux avaient été quasi continues. Favorisant ainsi un nombre record de crédits avec 270 milliards de crédits négociés en France.

Qu’en sera-t-il pour 2022 ?

Les taux remontent plus rapidement qu’attendus (entre +0,15 et 0,45 %). Plusieurs données encouragent cette hausse des taux : le contexte sanitaire depuis le début de la pandémie, la hausse de l’inflation et l’entrée en guerre de la Russie contre l’Ukraine.

Et si on ajoute à cela les contraintes du HCSF (lien article) qui limitent la durée de l’emprunt à 25 ans, tout en respectant un taux maximal d’endettement à 35 %, les conditions d’accès à un crédit immobilier semblent se durcir. Pour autant, est-il justifié de penser qu’il souffle un vent de pessimisme sur le marché de l’immobilier ?

Nous vous rassurons, vos projets peuvent toujours se concrétiser.

Le simulateur de prêt de JOSS pour répondre à vos projets immobiliers.

Pour vous aider à comprendre cette hausse des taux et à mesurer l’impact direct sur vos projets immobiliers, nous avons mis en place un outil ludique et simple d’utilisation : le simulateur Joss.

Quel montant emprunter avec 500 € de mensualités sur 25 ans ?

Avec un taux à 1,10 %, vous pouviez emprunter 131 090 €. Avec un taux à 1,50 %, vous pouvez emprunter 125 000 €. Et avec un taux projeté à 2 %, vous pourriez emprunter 117 965 €.

Vous devez emprunter 100 000 €, quelles seraient les mensualités et la durée ?

Avec un taux à 1,10 %, votre mensualité était de 381 €. Avec un taux à 1,50 %, votre mensualité s’élève à 399 €. Et avec un taux projeté à 2 %, votre mensualité serait de 424 €.

Utilisez notre outil pour appréhender au mieux vos projets, car oui, vos projets sont toujours d’actualité !

S’il y a bien deux choses qui nous caractérisent chez Joss, c’est notre transparence et notre bienveillance. Notre valeur ajoutée de courtage est définie par notre conviction et notre détermination à vous obtenir des conditions optimales pour tous vos projets immobiliers.

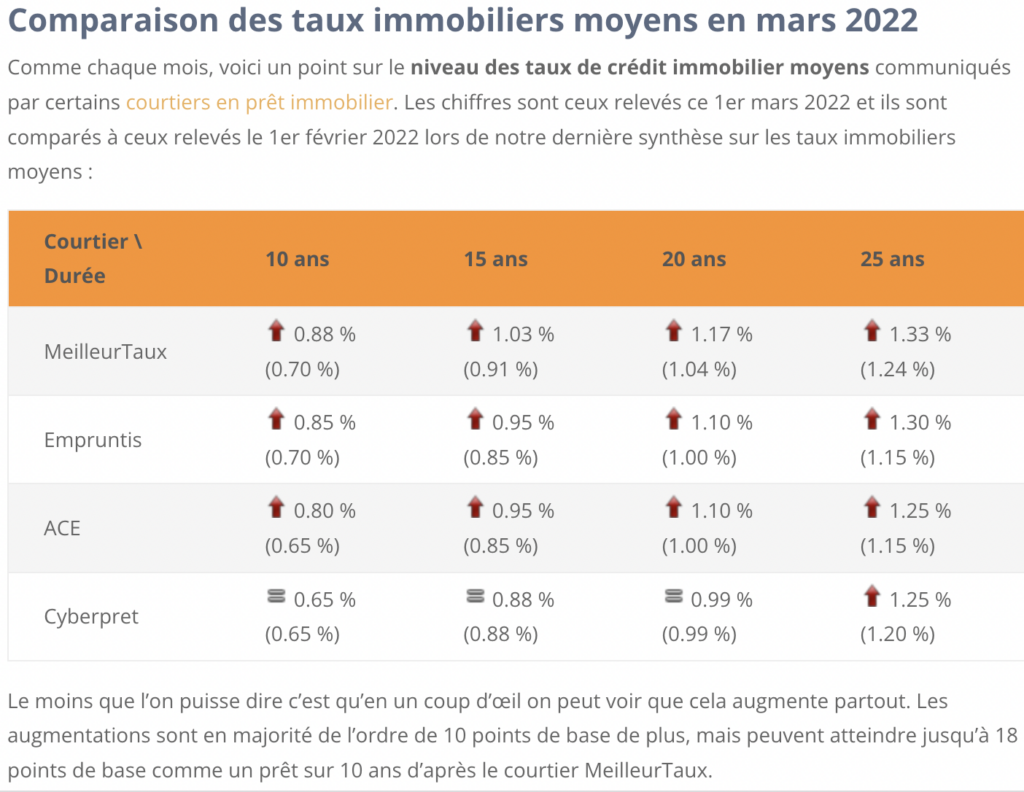

La hausse des taux est réelle et semble s’installer dans la durée. Certaines banques atteignent déjà la barre symbolique des 2 %. Pour autant, les taux restent historiquement bas et les conditions d’emprunt restent favorables.

Cabinet Joss - Notre calculatrice de taux immobilier.

[…] a plutôt été progressif initialement, on note une accélération du phénomène en mars et les projections ne sont pas meilleures pour avril. Les spécialistes expliquent ce phénomène, entre autres, par le durcissement de la […]