Comment calculer les frais d’emprunt ?

12 juillet 2023

12 juillet 2023

Comment calculer les frais d’emprunt ?

Lorsque vous contractez un prêt immobilier, la simplicité serait de se dire : j’ai mon prêt, je rembourse mes intérêts, et zou la galinette.

Mais, savez-vous quels sont les coûts exacts de votre crédit immobilier ? Savez-vous comment ils sont répartis ?

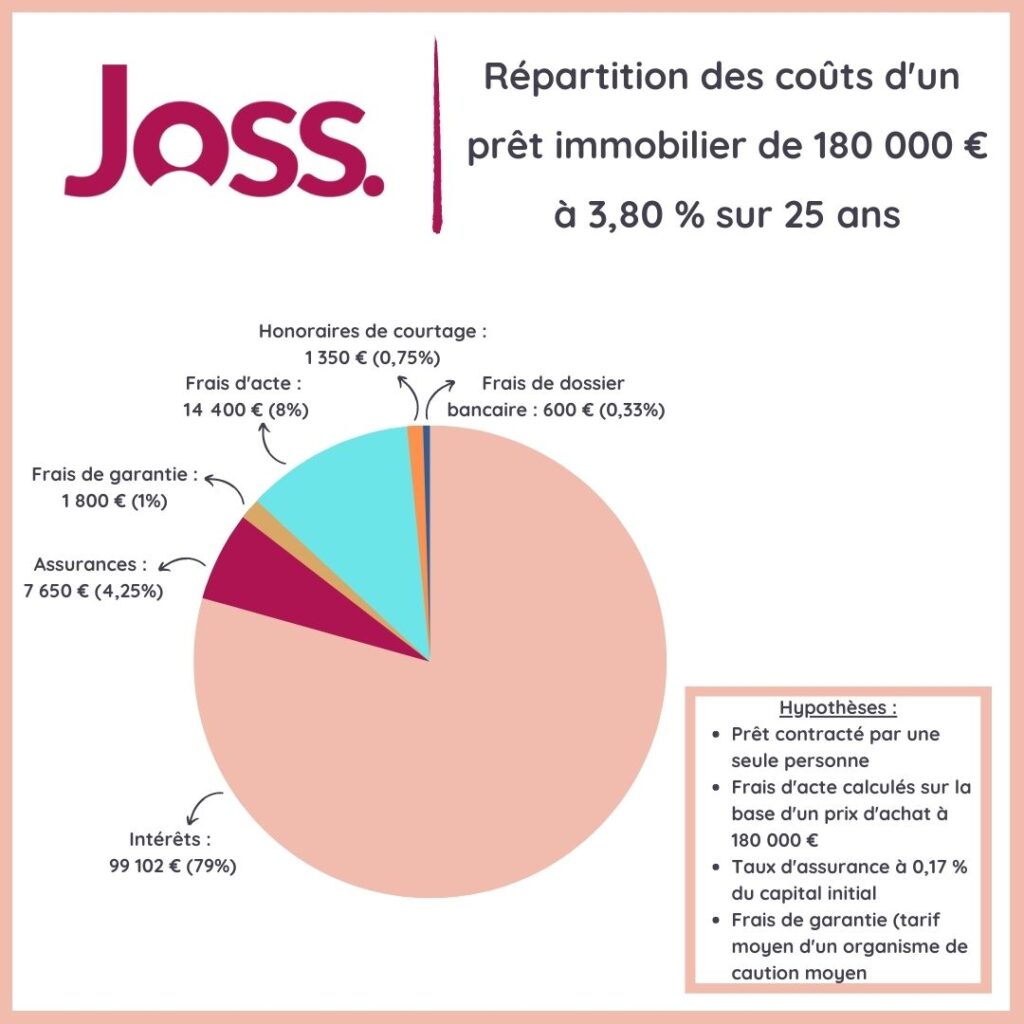

Nous sommes partis d’un exemple concret : une personne seule qui réalise un emprunt de 180 000 € sur 25 ans à un taux d’intérêt fixe de 3,80 %. Le prix du bien acheté est de 180 000 € et l’apport pour le projet est de 25 800 €.

On vous explique tout sur le prêt immobilier, et les frais d’emprunt !

Quels sont les différents types de frais ?

Les intérêts

Lorsque vous empruntez de l’argent à un établissement bancaire, vous payez une somme supérieure à celle empruntée. Les intérêts correspondante à cette somme qui représente la rémunération de la banque. Le taux est une proportion du montant emprunté, il s’exprime en pourcentage.

Le taux d’intérêt représente donc la somme que vous allez payer pour pouvoir emprunter de l’argent.

Vous empruntez à un taux bien spécifique qui déterminera le montant de vos intérêts à rembourser. Pour un prêt de 180 000 € sur 25 ans à un taux de 3,80 %, vos intérêts seront de 99 102 €. Ils se calculent de la façon suivante : (votre mensualité x le nombre de mois de prêt) – montant de votre prêt.

Ici, pour un prêt de 180 000 € sur 25 ans à un taux de 3,80 %, votre mensualité sera de 930,34 €. Le calcul sera le suivant : (930,34 x 300 mois) – 180 000 € = 99 102 €.

Les frais de garantie

Les frais de garantie sont obligatoires lorsque l’on contracte un prêt immobilier. Ils constituent une sécurité pour votre banque qui, en cas de défaut de paiement de votre part, sera indemnisée.

Vous avez essentiellement deux types de garantie : la caution ou l’hypothèque.

Dans notre exemple, les frais de garantie moyens sont de 1 800 € (1 % du montant du prêt immobilier).

Les frais d’assurance emprunteur

L’assurance emprunteur est une assurance qui garantit la prise en charge de tout ou partie des échéances de remboursement ou du capital restant dû de votre prêt en cas de survenance de certains (malheureux) évènements. On simplifie : vous ne pouvez plus payer votre crédit (pour cause de décès, incapacité de travail et/ou d’invalidité, voire la perte d’emploi), l’assurance emprunteur le prend en charge sous certaines conditions. La banque est rassurée, votre crédit sera remboursé quoi qu’il arrive.

Mais bien évidemment, ce n’est pas gratuit !

Vous avez plusieurs types d’assurance (assurance groupe ou délégation d’assurance), n’hésitez pas à vous renseigner en amont de votre projet immobilier car les prix varient du simple au double en fonction de votre profil !

Dans notre exemple, l’assurance est en délégation d’assurance à un taux de 0,17 %. Ces frais représentent donc 7 650 €.

Les frais d’acte notariés

Alors, on ne peut pas y couper. Lorsque vous achetez un bien immobilier, vous passez automatiquement devant le notaire !

Les frais varient en fonction de votre achat. Dans de l’ancien, les frais sont autour des 8 %. Dans le neuf, ils sont environ à 3 %.

Dans notre exemple, les frais d’acte sont de 8 % du prix du bien immobilier et donc de 14 400 €.

Les frais de dossier

La banque, pour vous prêter de l’argent et pour enregistrer votre prêt, va vous demander des frais de dossier. Ces frais varient énormément entre les banques. Nous avons retenu une moyenne pour notre exemple à 600 €.

Les honoraires de courtage

Une nouvelle fois, les honoraires de courtage varient de cabinet en cabinet.

Pour notre cabinet, pas de secret, ils sont de 0,75 % du montant du prêt (avec un plafond à 2 500 €). Dans notre exemple donc, les honoraires de courtage sont à 1 350 €.

Et donc, ça donne quoi concrètement ?

On pose l’addition !

- Prêt immobilier = 180 000 €

- Intérêts = 99 102 €

- Frais d’assurance emprunteur = 7 650 €

- Frais de garantie = 1 800 €

- Frais d’acte = 14 400 €

- Frais de dossier = 600 €

- Honoraires de courtage = 1 350 €

Votre prêt immobilier total, avec les frais, est donc de 304 902 €.

Pour tout savoir sur votre capacité d’emprunt, découvrez notre simulateur JOSS.

Comment calculer les frais d’emprunt ?